Az MF Global elemzője tavaly nyáron nemes egyszerűséggel (ám találóan) "Pay Stationnek" nevezte el a közel 170 ezer főt alkalmazó japán konglomerátumot, a Sonyt. A lehetséges sztori - nagy Japán bázisú cég lévén - igen hasonló a pár napja bemutatott Mitsubishihez azzal a megkötéssel, hogy a Sony bevételi szerkezete földrajzi szempontból sokkal inkább diverzifikált, jóval globálisabb.

A legfrissebb kapcsolódó hír az Anonymus hackercsoport áprilisi támadása a Sony adatbázisai ellen, melyet a szakértők a történelem legnagyobb ilyen jellegű akciójának tartanak.

Értékeltség

Pillanatnyilag nem nagyon találhatunk olyan elemzőházat, amely eladásra javasolná a Sony részvényeket, sőt kb. dupla annyian mondanak vételt, mint tartást. Mindez pedig egy nagyjából 40%-os konszenzusos árfolyamnövekedési lehetőségben ölt testet. Az értékelés során a fogódzókat megtalálni - mint azt látni fogjuk - kimondottan kemény dió a Sony esetében, nehéz helyzet.

A klasszikus mutatószámok abszolút és relatív helyzete a következő:

- P/E: A jelenlegi 33,55-ös érték a peer group (25) és a saját 5 éves historikus átlagánál (22,65) magasabb. Túlzott drágaság vagy a jövőbeli eredménynövekedés kezdete?

- P/FCF: a Sony egységnyi megtermelt szabad cash flowja (6) a legolcsóbbak között van (pl. a Panasonic és a Philips mutatója is jóval magasabb)

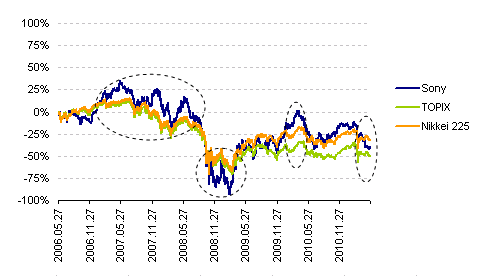

Érdemes megfigyelni a Sony és a kapcsolódó japán indexek relatív teljesítményét. Válságos időkben (pl. Lehman csőd utáni időszak vagy a pár hónappal ezelőtti természeti katasztrófa) jellemzően alulteljesítő a részvény, míg konjunktúrák alatt jóval magasabb hozamot ért el, mint a piaci indexek.

|

| Az 5 éves kumulált napi hozamok alakulása |

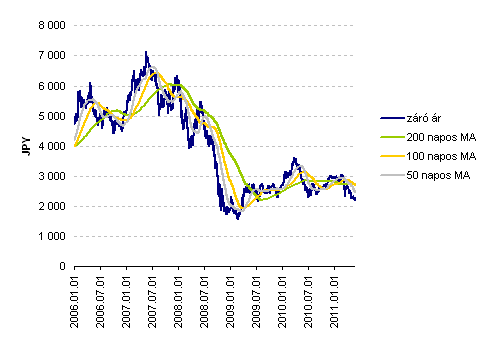

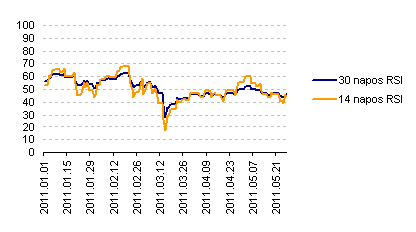

Az alapvető technikai indikátorok nem adnak egyértelmű és erős jelzéseket (példaként álljon itt kettő).

|

| A záró árfolyam és a mozgóátlagok alakulása |

|

| Az RSI alakulása |

Eredményesség

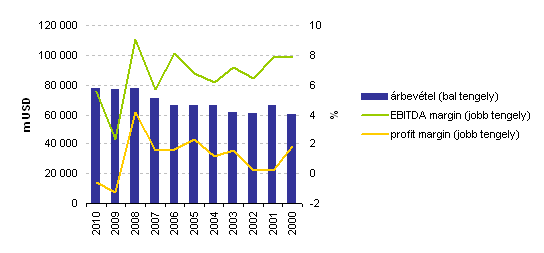

Az utóbbi pár évben a bevételi szint stagnálása mellett drasztikusan visszaestek a működési profit marginok, mely a globális gazdasági válságra vonatkozó egyértelmű érzékenységgel magyarázható.

|

| Az árbevétel és a marginok alakulása |

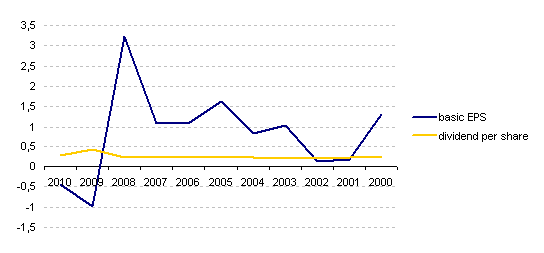

Az osztalékpolitika a volatilis eredménnyel ellentétben meglehetősen állandó. Sőt a peer grouphoz viszonytva az egy részvényre jutó Sony osztalék kb. ötszöröse az átlagnak.

|

| Az EPS és az egy részvényre jutó osztalék alakulása |

Kockázatok

A Sony eredményességére negatív hatással van az euró és a dollár gyengülése a jennel szemben. Az FX kockázaton kívül általános iparági kockázatot jelent a globális gazdasági növekedés lassulása. Érdemes lehet visszautalni a ritkaföldfémekkel foglalkozó bejegyzésekre, melyek szerint egy esetleges nyersanyaghiány jelentősen gátolhatja például az LCD gyártást.

Finanszírozás és likviditás

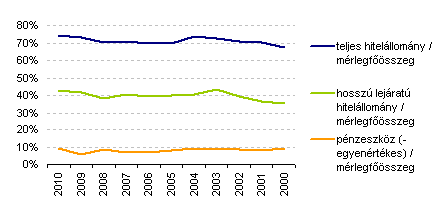

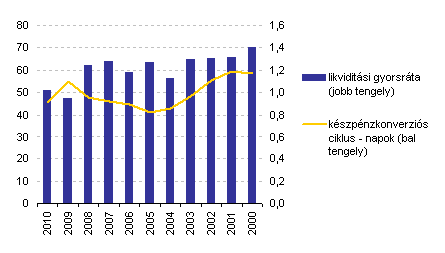

Első ránézésre ami elmondható a finanszírozási szerkezetről, az a stabilitás, a legutóbbi egy évtizedben alig változtak a lejárati súlyok. Ugyancsak pozitívan értékelendő a pénztermelési képesség felgyorsulása, valamint az is, hogy a likviditási gyorsráta ismét elérte a 100%-ot.

|

| Hitelszerkezeti mutatószámok |

|

| Likviditási helyzet |

|

| A hitelkockázati felárak alakulása |

Stratégia és jövőkép

A Sony stratégái szerint rövid távú céljaik közé tartozik a televízió szegmens újbóli felfuttatása (LCD, új generációs Internet TV - Google-lel közös fejlesztés). Töretlen a bizalom a zászlóshajónak számító játékkonzolok területén, itt újra felfutó trendet várnak. Április végén mutatták be az S1 és S2 kódnevekkel ellátott androidos táblagépeket, az árazás egyelőre nem ismert, így kérdés, hogy a kétségtelenül benchmarknak számító Apple IPad-hoz viszonyítva hova pozicionálják új termékeiket.