Rendhagyó módon ezúttal egyetlen vállalatra fókuszáló bejegyzéssel jelentkezem, s terveim szerint a jövőben ez még elő fog fordulni néhányszor ilyen rövid snapshotok formájában. A terítéken egy nagy hagyományokkal rendelkező japán óriáscég, a közel 60 ezer munkavállalót foglalkoztató Mitsubishi (ISIN: JP3898400001, Bloomberg ticker: 8058 JP). Főként nyersanyagimporttal és különböző tőkejavak értékesítésével foglalkozik, ugyanakkor tevékenységi körében ott találjuk a pénzügyi közvetítést és a forgótőke finanszírozást is. Röviden megfogalmazva a vele kapcsolatos lehetőség nem más, mint a természeti katasztrófa utáni kilábalásra, konkrétabban a megborult ellátási lánc helyreállítására (illetve annak gyorsaságára) történő fogadás.

Értékeltség

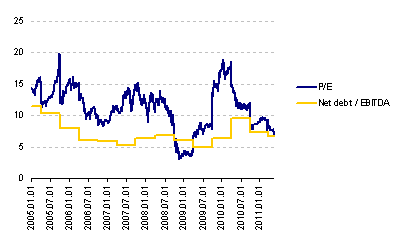

A részvények jelenleg 7-körüli P/E-n forognak, ami jelentősen elmarad hosszútávú átlagoktól (5 éves: 10,54, 10 éves 14,31), sőt a peer group értékektől is. Az elemzői célárak konszenzusa kb 40%-al van a jelenlegi záróárak felett, s ami még inkább kiemelendő: szinte minden elemző egyhangúlag a „buy” mellett teszi le a voksát.

|

| Két kitüntetett arányszám historikus alakulása |

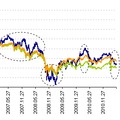

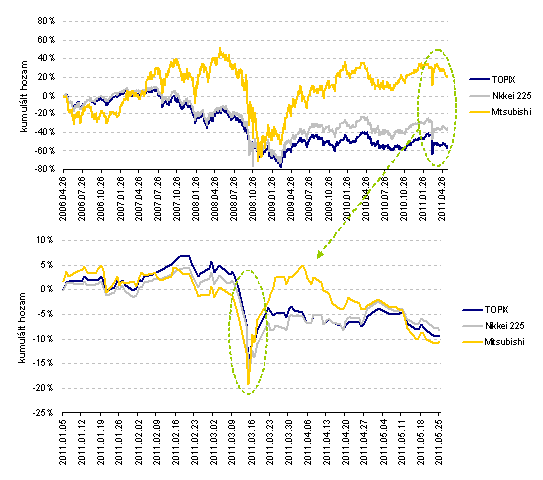

Az alábbi ábrákon látható, hogy hosszú távon szignifikánsan felülteljesítette a releváns piaci indexeket, s a hozamok szórása is nagyobb. 2011 eddig eltelt periódusát tekintve nagyjából az indexek kumulált teljesítményét tudta hozni.

|

| A kumulált hozamok alakulása többféle időhorizonton |

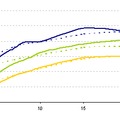

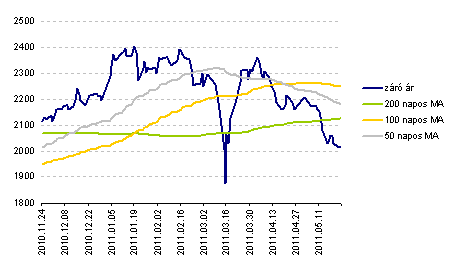

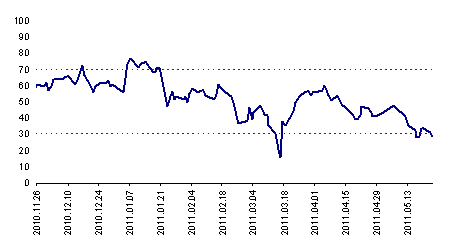

Technikai oldalról a mozgóátlagok nem jeleznek különösebb eladási vagy vételi jelet (lehet némi esély oldalazásra, ekkor nem is érdemes használni), ugyanakkor az RSI grafikonja a 30-as referenciaszint környékén van, ami vételi jelzésnek tekinthető.

|

| A záró árak és a mozgóátlagok relatív alakulása (JPY) |

|

| A 14 napos RSI alakulása |

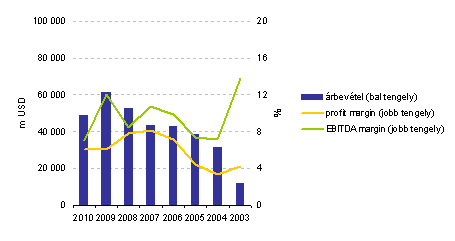

Eredményesség

|

| Az árbevétel és a marginok alakulása |

|

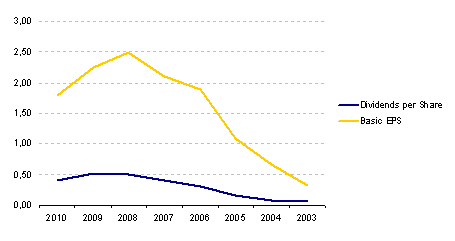

| Az egy részvényre jutó osztalék és eredmény alakulása |

Az jövőbeni eredményesség fontos vezérlője a nyersanyagárak és a devizaárfolyamok (a gyenge jen támogatóan hat) alakulása, valamint természetesen az esetleges lassuló ázsiai növekedés, esetlegesen a forrásországokban bármilyen extra nyersanyagár-drágító tényező (adó).

|

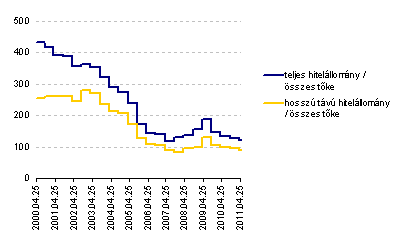

| A hitelállományok relatív alakulása (%) |

A profitabilitásának óriási részét a szigetországon belülről biztosító cég középtávú stratégiájában 100-200 milliárd jent tervez allokálni Brazíliában, Indiában és Kínában gyors növekedést és megtérülést remélve. Üzleti szegmenseket tekintve az áramtermelés és vízhez kötődő projektek jelentek meg újként.

2011 és 2013 között tartani kívánja az elmúlt néhány évben stabil 20-25% közötti osztalék-kifizetési rátát.