A Raiffeisen múlt heti piaci ajánlásában egy igen érdekes kötvénypiaci stratégiát javasolt, mely az amerikai és a német állampapírpiaci hozamkülönbségre játszik.

|

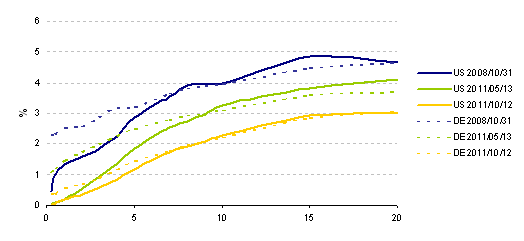

| Német és amerikai állampapírpiaci spot hozamgörbék különböző időpontokban |

Az ábrán látható, hogy egy tetszőlegesen választott "válságos" (2008. október 31.) és "válságon kívüli" (2011.05.13.) napon szignifikáns eltérés mutatkozott - elsősorban középtávon* - a két hozamgörbe releváns pontjai között. Mindezzel ellentétben jelenleg (2011. október 12-én) a két görbe szokatlanul közel van egymáshoz. A stratégia nem más, mint a különbség (spread) növekedésére történő fogadás. Az eszköz pedig dollárkötvény (T-note) eladása és azzal egyidejűleg (és természetesen azonos időperiódusú) német államkötvény (Bund) vétele (hozamnövekedésnél olcsóbbá válik a kötvény árfolyama), mindezt praktikusan a határidős piacon. A lényeg tehát nem az, hogy eldöntsük, hogy a vonatkozó hozamok pontosan mekkora mértékben fognak megváltozni, a játék csak a különbözetre szól.

Fundamentális nyelvezettel mondva a stratégia arra vonatkozó fogadás, hogy az eurózóna válsága milyen irányt fog venni, s az amerikai és német kötvények közül melyik fogja inkább a menedék szerepet betölteni szigorúan a másikhoz képest.

* Tegyük hozzá, hogy hosszabb időtávokon is nagyobb eltérés szokott lenni a hozampontok között, de ott lényegesen kisebb annak nagysága.