Aki a jelenlegi problémás időszakban alulárazott részvényt keres (mikor máskor?), annak álljon itt példaként 2009-2010 egyik tőkepiaci sztárja, a német autógyártó Volkswagen. A Portfolio.hu épp tegnap cikkezett a sales adatok megugrásáról. Érdemes még megjegyezni, hogy az autóipar tipikus konjunktúra-központú ágazat, azaz a várakozások alatt maradó növekedési statisztikák eladási hullámot generálhatnak (rövid távon mindenképp).

Értékeltség

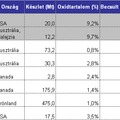

- P/E: viccesen alacsony szinteken tartózkodik (~4), kb. fele annyi, mint a nagyjából hasonló piaci kapitalizációval bíró Honda, Daimler, BMW mutatószáma. Az 50-es peer group átlagnak meg nagyjából ötöde

- EV/EBITDA: hasonló az előbb elmondottakhoz: 6-os szorzó és 11-es peer group átlag

|

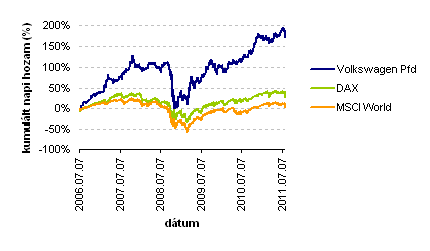

| Az 5 éves kumulált napi hozamok alakulása |

A historikus árfolyammozgást tekintve a papír szignifikánsan felülteljesítette a releváns német és globális piaci indexeket. Az elmúlt öt évre vonatkozó tartás gyakorlatilag 200%-os hozamot generált. Külön figyelemreméltó, hogy a grafikonon a sötétkék vonal 2008-as válság alatt is folyamatosan a másik kettő felett volt.

|

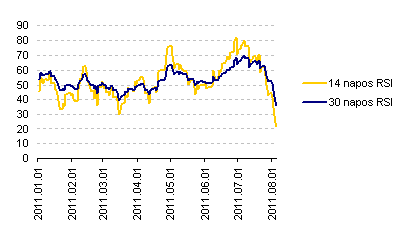

| Az RSI alakulása |

Technikai szempontból a 14 napos RSI a túladott zóna környékén tartózkodik.

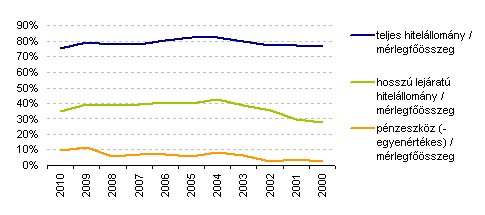

Finanszírozás és likviditás

|

| Hitelszerkezeti mutatószámok |

Az elmúlt néhány évben két fő tendencia volt megfigyelhető: az egyik a hosszú lejáratú hitelállomány csökkenése a teljes finanszírozási szerkezeten belül, a másik pedig a pénzeszközállomány növekedése.

Ugyancsak pozitív fejlemény, hogy a kamatköltségek gyakorlatilag nem változtak 2009-ről 2010-re (főként annak tükrében, hogy az azt megelőző időszakban a növekmény 14%-os volt).

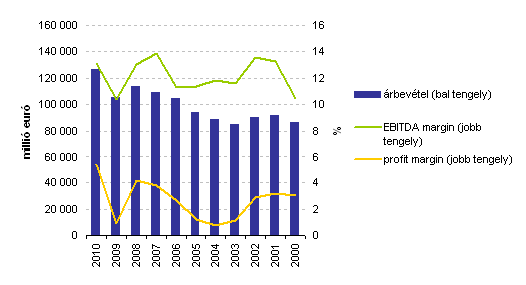

Eredményesség

|

| Az árbevétel és a marginok alakulása |

A 2009-es évet leszámítva az árbevétel gyakorlatilag trendszerű növekedést mutatott, s a profitmargin a 2009-es eredményben is pozitív maradt. A legutóbbi éves jelentés számai pedig rekordmértékű profitabilitást mutatnak.