Amennyiben valaki úgy dönt, hogy valamilyen nyersanyagba vagy egy adott nyersanyagtól erősen függő ágazatba fektet, több specifikus kockázati tényezővel kell szembenéznie, melyek más piacokon nem jelentkeznek. Az egyik ilyen például alapvetően az értékláncok elemeinek kölcsönös függéséből adódó felerősítő/megtöbbszöröző hatás, mely szerint egy jelentős hír/esemény hatása indirekt módon végigvonul a lánc többi elemein is (pl. nyersolaj és finomító marginok). A másik általam lényegesnek tartott egyedi faktor a geológiai/kitermelési kockázat. A harmadik pedig az eddigi kínai álláspont gyökeres megváltozása lenne, ám mint azt olvashattuk a korábbi bejegyzésből, nem lenne racionális lépés.

A korábbi posztban átvettük makroszintről szemlélve az ágazat legfontosabb jellemzőit, az alapvető keresleti és kínálati helyzetet. Jelen bejegyzés pedig a szóba jöhető cégek helyzetére fókuszál. Ezen cégek kilátásainak értékelése a hagyományos elemzési módszerekkel meglehetősen nehéz feladat, hiszen - főleg a Kínán kívüli ritkaföldfém szektor fiatal kora miatt - példuál nem igazán létezik megbízható peer group. Jól jelzi az terület felfutó jellegét, hogy hosszabb keresgélés után is csak kevés számú olyan intézményt lehetett találni, amely ezen vállalatokat követi és árazza.

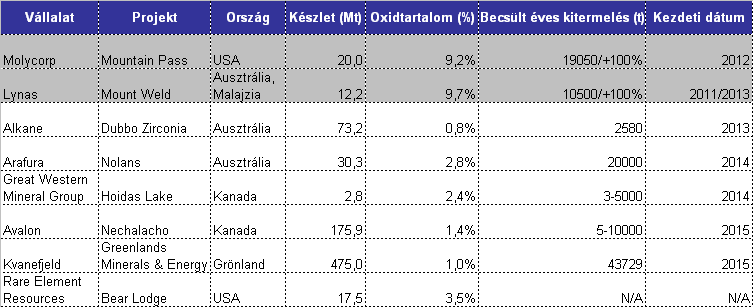

A következő táblázat a várható Kínán kívüli projekteket listázza fel. A következő részben ezek közül arra a kettőre fókuszálok, melyek a legkoncentráltabb lelőhelyekkel rendelkeznek és várhatóan a leghamarabb elkészülnek (és egyúttal 2010 tőkepiaci "sztárjai" voltak).

|

Forrás: JP Morgan gyűjtés (2010)

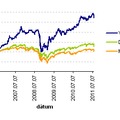

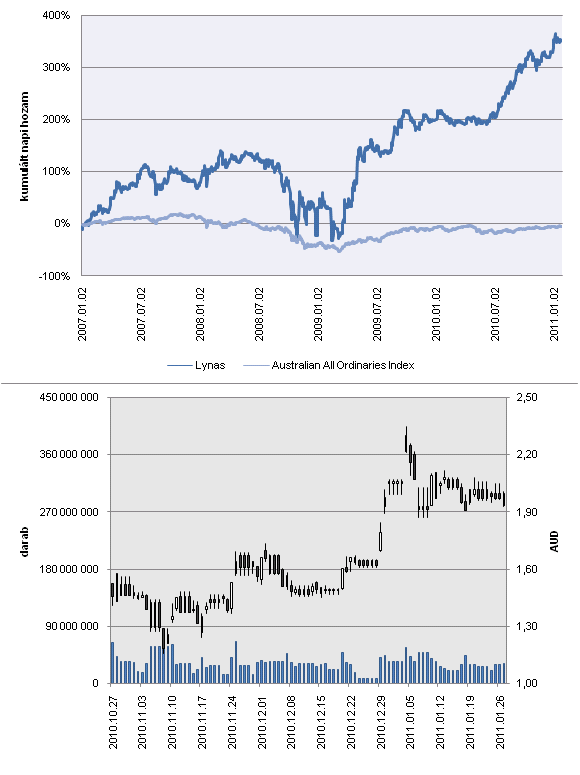

LYNAS CORPORATION LIMITED

(ISIN: AU000000LYC6, Bloomberg: LYC AU, Reuters: LYC.AX)

Cégbemutató

Nem véletlenül került a lista első helyére az ausztrál cég, ugyanis Kínán kívül a világ legnagyobb ritkaföldfém lelőhelyét (Mount Weld, Nyugat-Ausztrália) tudhatja magáénak. Emellett igazi növekedési ereje alapvetően (1) az időzítésben (az elsők között lépett) és (2) az integrált projektekben rejlik. Utóbbi alatt a következő folyamat értendő. A tervek szerint 2011. februárra elkészülő lavertoni üzem (Concentration Plant) a kibányászott ércből őrléssel, zúzással 40%-os oxidtartalmú koncentrátumot állít elő, amit a később befejezendő ázsiai Advanced Materials Plantbe szállítanak, melynek szeparált „oxidcsomagok” lesznek a végső termékei. A helyszín eredetileg Kínában lett volna, az ottani regulációs körülmények változása miatt Malajziára esett választás, ahol 12 évre szóló adókedvezményben részesülnek. A szállítási terv megoldott a két földrész között (Ausztráliában tehergépkocsikkal, illetve Port of Fremantleből hajókon).

A menedzsment ún. első fázisként jelölte meg 2012-re 11Ktpa oxid-output elérését. Mostanra ezen fázis finanszírozása gyakorlatilag 100%-osan lefedett, s a szükséges engedélyek is rendelkezésre állnak. A majdani második fázisban az output értékének megduplázását tervezik 2014-re.

Kockázatok

A folyamatban lévő beruházásokhoz általában természetszerűleg kapcsolódik az üzembe helyezés késésének illetve előre nem tervezett extra költségek felmerülésének kockázata.

A jövőbeli ügyféloldali bizonytalanságokat jelentősen mérsékelhetik a már megkötött hosszútávú szállítási szerződések.

A cég profitabilitása ugyanakkor - fedezeti ügylet hiányában - erősen ki van téve az AUD/USD árfolyamkockázatának, hiszen bevételei amerikai dollárban denomináltak, míg költségeinek egy jelentős része helyi valutában keletkezik.

Az Ausztráliában működő cégeknek az adórendszer lehetséges változásaival is szembe kell nézniük. Speciálisan a nem megújuló energiaforrásokat kihasználókat sújthatja a 2010 májusában meglebegtetett ún. Resource Super Profit Tax (RSPT), ugyanakkor érdemes megjegyezni, hogy a társasági adókulcs csökkentésének terve is az asztalon hever.

Értékelés/pénzügyek

|

A tavaly áprilisi cégprezentáció alapján az első fázis konstrukciós költségei 530 millió dollárra rúgnak, ehhez jön még hozzá a 68 millióra taksált forgótőke-finanszírozás, addig ebből 191 millió került elköltésre. A CAPEX finanszírozásra – több mellékutas próbálkozás (105 milliós HVB hitelkeret, 95 milliós átváltható kötvény) után – végül a 2009. szeptemberi 450 millió dolláros tőkeemelés jelentett megoldást, melynek kisebb léptékű előzménye volt a 2006. augusztusi 75 milliós és a 2008. áprilisi 95 milliós tőkeemelés.

A mérleg eszközoldalán a pénzeszközökkel kapcsolatban egészen érdekes „liftezés” figyelhető meg, az összes eszközhöz viszonyított arányuk 2008-ban 42%, 2009-ben 8%, majd 2010-ben 63%. A 2010-es hatalmas pénzeszközállománynak köszönhetően a forgóeszközök jelentősen meghaladják a rövid lejáratú kötelezettségeket. Az utóbbi két évben a saját tőkének a mérlegfőösszeghez viszonyított értéke 90% felett volt.

A Bloomberg szerint az elemzők a tegnapi 1,77 AUD-s záróárhoz viszonyítva 25%-kal nagyobb 12 hónapos célárat várnak.

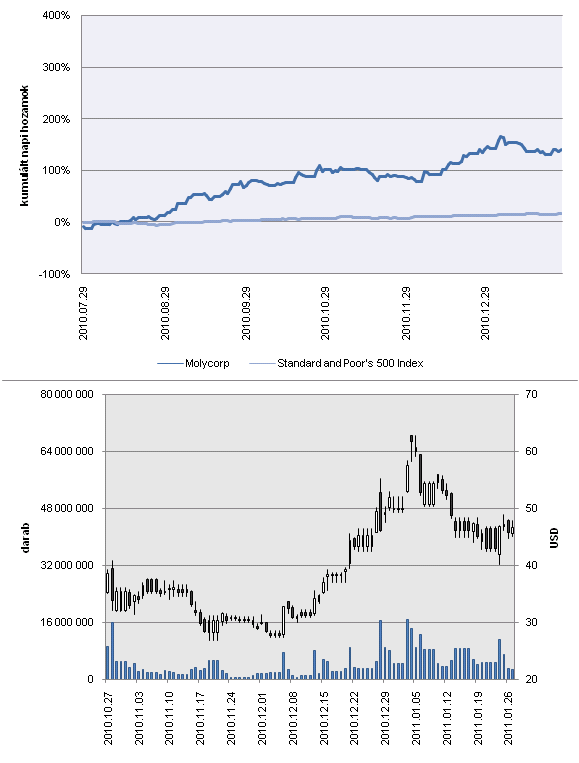

MOLYCORP MINERALS LLC

(ISIN: US6087531090, Bloomberg: MCP US, Reuters: MCP)

Cégbemutató

A kaliforniai Mountain Pass bánya az 1960-as és az 1980-as évek között a világ elsőszámú ritkaföldfém lelőhelyének számított, ezután viszont a hatalmas kínai kínálat következtében lecsökkent árak miatt háttérbe szorult, ám a közelmúltban ismét a reflektorfénybe került. A tulajdonos Molycorp jelenleg a ritkaföldfém ércek kitermelésével és azok oxidjaikba történő lebontásával foglalkozik, ám terveik szerint 2012 végére befejezik a modernizálási programot (19500 tonnás éves termelés) és – a Lynas terveivel párhuzamosan – egy integrált downstream üzem létesítését, mellyel az oxidokból nagy tisztaságú fémek, ötvözetek állíthatók elő. A termelésből kiesett évtizedeknek köszönhetően a bánya hasznos élettartamát 30 évnél is hosszabbra becsülik, ráadásul 150-200 millió USD extra befektetéssel a kitermelési ütem meg is duplázható. A cég szerint a jelenleg bizonyított kb. 0,5 millió tonnás készlet mellé nagyjából még 13 millió feltételezett társul.

A jelenlegi és jövőbeli versenyképességük legjelentősebb magyarázata az egyedülállóan alacsony költségszint: az oxidelőállítás várható fajlagos költségét 1,27 USD/lb-re teszik, szemben a Lynas 2,72 USD/lb értékével és az átlagos kínai 2,54 USD/lb-s költségszinttel. A hatékonyság okát az ércek viszonylag magas koncentráltságában és a – modernizálás utáni – magas technológiai háttérben kell keresni. A tervek szerint a jövőben az áram- és kemikáliaszükségletüket beruházások révén saját forrásból biztosítanák (jelenleg kívülről szerzik be).

Kockázatok

A legfontosabb a bevezetőben még nem említett specifikus kockázat az a tény, hogy a kitermelés sikeressége gyakorlatilag egyetlen bánya adottságaitól függ, nincs alternatíva. A tipikus beruházási kockázatok természetesen itt is jelen vannak. A működés kockázataira mérséklően hat a menedzsment bemutatott iparági tapasztalata, az értékesítési/piaci kockázatokat pedig a fémekre, ötvözetekre és mágnesekre szakosodott cégekkel társulva csökkentenék.

Értékelés/pénzügyek

|

A tervezett beruházás költsége a becslések szerint nagyjából 500 millió dollárra tehető. A 2010. július 29-i IPO (14 dolláros áron) során 380 milliónyi tőkét sikerült bevonni. Az előrejelzések szerint a cég „cash negatív” lesz a beruházási időszakban, sőt a projekt finanszírozásán kívül forgótőkehitelre is szüksége lesz. Összesen kb. 150-200 milliós további forrásbevonás lehet szükséges, több bankkal is tárgyalások folynak, a beruházási időszak finanszírozása tehát jelenleg 100%-ban még nem lefedett. Ami a forrásoldalt illeti, a saját tőke aránya az mérlegfőösszeghez képest 80% felett volt 2008-ban, s 2009-ben sem csökkent 75% alá. A tehát várhatóan növekedő mértékű külső eladósodást innen indítja a cég.

Még decemberi hír, hogy a Molycorp megállapodott a Sumitomoval 30 millió dolláros hielnyújtásról, 100 milliós részvényvásárlásról, valamint egy hétéves, 3000 tonnás oxidszállításról.

Az elemzői ajánlások igen beszédesek, a csütörtökön 51,99 USD-s záróár mellé az on-screen célárak szórása 23 dollár.

------------------------------------------------------------

Technikai szempontból túl sok aktuális megerősítés nem mondható el egyik cégről sem. Az RSI jelenleg semleges tartományban tartózkodik, a mozgóátlagok sem adnak különösebb jelzést.