Korábban azt gondoltam (sőt biztos voltam benne), hogy a piacokon a leginkább érvényesül az egyén szerepe, ott független, nem osztozik senkivel és a felelősségek sem kenhetők el, tiszta és egyszerű a játék. Talán ez volt az, ami leginkább vezényelte az érdeklődésemet. Az álláspontom azóta megváltozott.... az érdeklődés viszont nem....

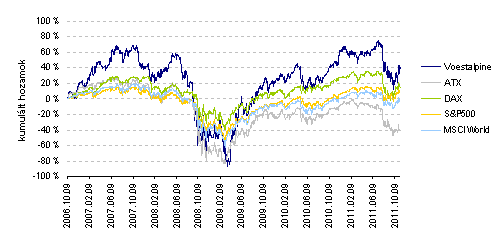

Következő vállalatunk az ausztriai Voestalpine AG, acélipar, számos elemzőháznál erős vételre vagy tartásra ajánlják (eladási javaslatot nem találtam rá), a konszenzust tekintve több, mint 30%-os felértékelődési potenciállal. A 4 milliárd euró körüli piaci kapitalizáció Európában és globálisan is erősen közepes méretnek tekintendő (például ugyanez az érték az Arcelormittal esetében 20, a Thyssenkruppnál pedig 10 milliárd körüli). Ami mindenképp már most kiemelendő az osztrák céggel kapcsolatban, az a magas gyártási minőség és viszonylag diverzifikált termékszerkezet.

Maga az iparág erőteljesen konjunktúra-érzékeny, így nem kérdés, hogy ez egy magas kockázat/magas várható hozam típusú befektetés. Meglehetősen nagy a bizonytalanság a várt acélkereslet megítélésében (a nyári keresletvisszaesés kvázi szokásosnak mondható), ugyanakkor – elsősorban az európai – árazási szintek attraktívak.

Értékeltség

5 éves kumulált napi hozamok alakulása

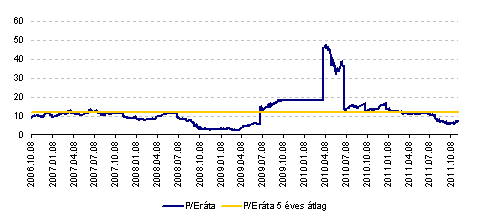

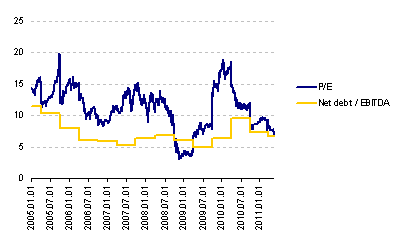

A P/E ráta alakulása

A 7,13-as P/E ráta elmarad mind a globális, mind pedig az európai peer group átlagtól. Sőt a cég saját 5 éves P/E-je is 12 feletti.

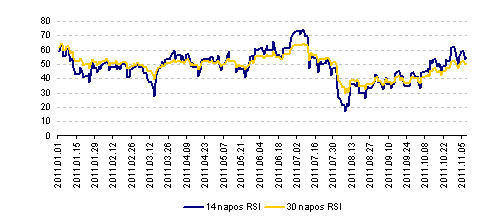

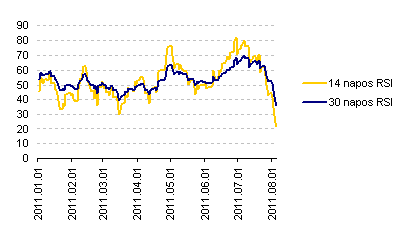

Az RSI alakulása

Mind a 30, mind pedig a 14 napos RSI a középső semleges zónában tartózkodik.

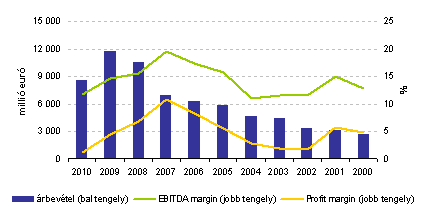

Eredményesség

A historikus profitabilitás alakulása

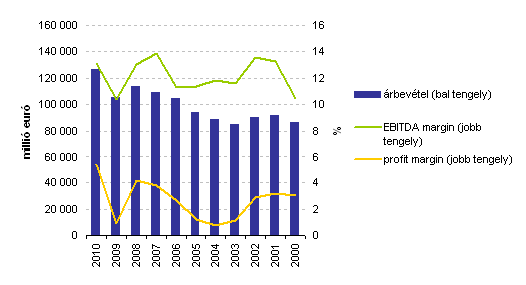

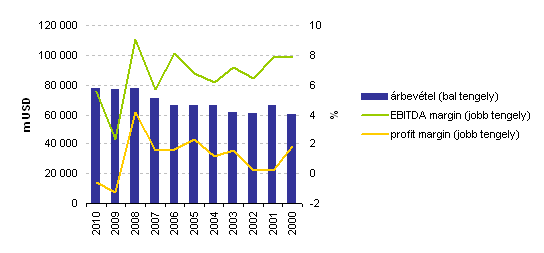

Kiemelkedőnek számított a 2009-es árbevétel, a 2010-es évre jelentős csökkenésnek lehettünk szemtanúi, ugyanakkor az elemzők szerint a következő évekre egyértelműen 10 milliárd euró fölé várják az éves árbevételeket.

Finanszírozási és likviditási szerkezet

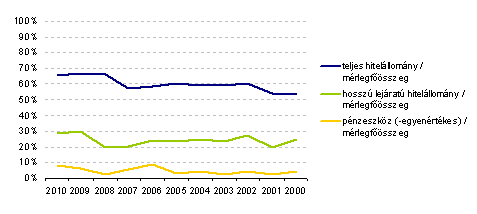

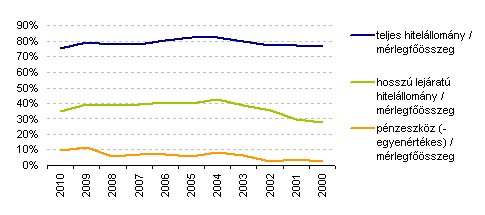

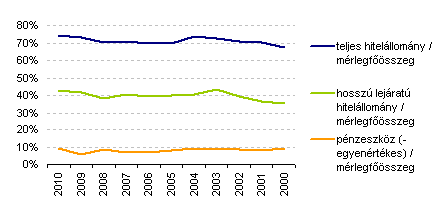

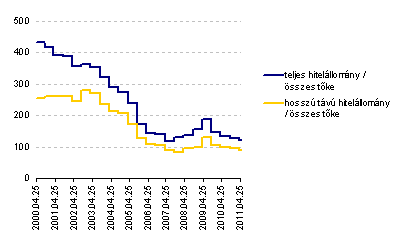

A historikus hitelszerkezet alakulása

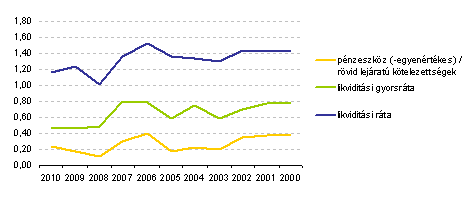

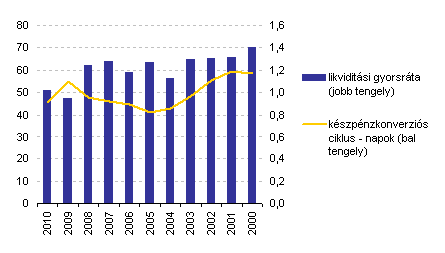

A likviditási helyzet alakulása

A hosszúlejáratú hiteleknek és a teljes hitelállománynak a mérlegfőösszeghez viszonyított aránya is nagyobb a peer group átlagoknál. Nem kérdés tehát, hogy a kedvező árazási képet valamilyen mértékben a mérlegszerkezet árnyalhatja.

A saját 2000-es évek közepét jellemző historikus értékekhez képest a teljes hitelállomány „csak” kb. 7% ponttal növekedett, ez alapvetően hosszú lejáratú hitelekben öltött testet. Kedvezőnek mondható, hogy a 2008-as válság óta majdnem megháromszorozódott a pénzeszközök aránya az összes eszközhöz viszonyítva. A meglévő hitelek refinanszírozása lesz a közeljövő aktuális kihívása, ugyanis a hitelállomány közel 3/4-e lejár két-három éven belül.

A Raiffeisen múlt heti piaci ajánlásában egy igen érdekes kötvénypiaci stratégiát javasolt, mely az amerikai és a német állampapírpiaci hozamkülönbségre játszik.

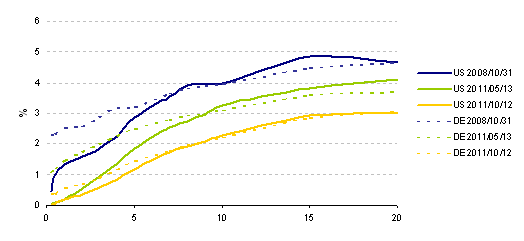

Német és amerikai állampapírpiaci spot hozamgörbék különböző időpontokban

Az ábrán látható, hogy egy tetszőlegesen választott "válságos" (2008. október 31.) és "válságon kívüli" (2011.05.13.) napon szignifikáns eltérés mutatkozott - elsősorban középtávon* - a két hozamgörbe releváns pontjai között. Mindezzel ellentétben jelenleg (2011. október 12-én) a két görbe szokatlanul közel van egymáshoz. A stratégia nem más, mint a különbség (spread) növekedésére történő fogadás. Az eszköz pedig dollárkötvény (T-note) eladása és azzal egyidejűleg (és természetesen azonos időperiódusú) német államkötvény (Bund) vétele (hozamnövekedésnél olcsóbbá válik a kötvény árfolyama), mindezt praktikusan a határidős piacon. A lényeg tehát nem az, hogy eldöntsük, hogy a vonatkozó hozamok pontosan mekkora mértékben fognak megváltozni, a játék csak a különbözetre szól.

Fundamentális nyelvezettel mondva a stratégia arra vonatkozó fogadás, hogy az eurózóna válsága milyen irányt fog venni, s az amerikai és német kötvények közül melyik fogja inkább a menedék szerepet betölteni szigorúan a másikhoz képest.

* Tegyük hozzá, hogy hosszabb időtávokon is nagyobb eltérés szokott lenni a hozampontok között, de ott lényegesen kisebb annak nagysága.

Ezúttal a sokak által egyetlen hazai likvid papírnak nevezett OTP kerül górcső alá, egészen pontosan abból a perspektívából, hogy mi az általános (már-már közmondásnak tartott) vélekedés az árfolyammozgást kiváltó faktorokról. Ez a gondolkodás egyúttal arra a kérdésre is megpróbál választ adni, hogy mely kereskedési stratégia lehetett sikeres a múltban. Az alábbiakban három kiragadott témakör köré igyekszem csoportosítani mondanivalómat.

Amerikai indexek

A nagy többség elsődlegesen a mértékadó amerikai tőzsdeindexek (S&P500 és Dow Jones) alakulását igyekszik figyelemmel követni.

Kumulált napi hozamok alakulása az elmúlt öt évben

Korreláció 1: Az OTP előző napi záró és adott napi nyitó árfolyamainak különbsége vs. amerikai indexek napi hozamai

Korreláció 2: Az OTP előző napi záró és adott napi nyitó árfolyamainak különbsége vs. amerikai indexek napi hozamai

Az ábrák alapján három főbb megállapítás mondható el. Először is a korrelációs együtthatók mindvégig pozitív kapcsolatot írtak le. Továbbá a 2008-2009-es globális pénzügyi válság szignifikánsan erősítette az együttmozgást, ugyanakkor érdekes módon 2009 második negyedévétől trendszerűen gyengült a kapcsolat (s már-már a nullához közelít - gyakorlatilag egyre kevésbé hordoznak extra információt a tengerentúli zárók).

Devizaárfolyamok

Lássuk, mi a helyzet a CHF/HUF és az EUR/HUF keresztekkel az OTP vonatkozásában.

Korreláció 3: Az OTP adott napi hozamai vs. EURHUF és CHFHUF napi hozamai

Korreláció 4: Az OTP adott napi hozamai vs. EURHUF és CHFHUF napi hozamai

Több éves időhorizonton számottevő magyarázóerővel (közepesen magas negatív korreláció) bír a vonatkozó devizaárfolyamok alakulása, első ránézésre jól kereskedhetőnek tűnik, ám az előbbi ábra jól mutatja, hogy ez a hatás leginkább csak az elmúlt egy év eredménye.

Együtthatások

A következőkben arra keresem a választ, hogy az eddig bemutatott változók hozamai együttesen milyen magyarázóerővel rendelkezhet az OTP hozamokra. Ennek az elemzésnek egyik kézzelfogható eszköze a lineáris regresszió, melyet a teljes 2006.08.16 - 2011.09.13 közötti időszakra használtam.

mind a négy változó időbeli késleltetés nélkül

csak a két devizaárfolyam időbeli késleltetés nélkül

mind a négy változó, az indexek egy napos késleltetéssel

tengelymetszet

0,000078

0,000166

0,000156

S&P500

0,106670

0,321241

Dow Jones

0,460431

0,119828

HUFCHF

0,225414

0,649260

0,698231

EURHUF

-0,938932

-0,968990

-0,963646

R^2

0,246902

0,198717

0,246385

standard hiba

0,022875

0,023583

0,022888

Gyakorlatilg állandó becslési hiba mellett mindvégig gyenge magyarázóerővel bíró modelleket kaptunk, mely elveti annak lehetőségét, hogy efféle "egyszerű" módon jövőbeli előrejelzésre használjuk ezeket a többváltozós lineáris egyenleteket (ugyanakkor némiképp figyelemreméltó az euróárfolyamból számolt napi hozamok együtthatójának állandósága). Természetesen az imént bemutatottnál jóval összetettebb (még több változó, nem lineáris keretek stb.) egyetemi dolgozat szintű modellek építhetők, az pedig ezen gondolatindító rövid bejegyzés keretein túlmutat.

Aki a jelenlegi problémás időszakban alulárazott részvényt keres (mikor máskor?), annak álljon itt példaként 2009-2010 egyik tőkepiaci sztárja, a német autógyártó Volkswagen. A Portfolio.hu épp tegnap cikkezett a sales adatok megugrásáról. Érdemes még megjegyezni, hogy az autóipar tipikus konjunktúra-központú ágazat, azaz a várakozások alatt maradó növekedési statisztikák eladási hullámot generálhatnak (rövid távon mindenképp).

Értékeltség

P/E: viccesen alacsony szinteken tartózkodik (~4), kb. fele annyi, mint a nagyjából hasonló piaci kapitalizációval bíró Honda, Daimler, BMW mutatószáma. Az 50-es peer group átlagnak meg nagyjából ötöde

EV/EBITDA: hasonló az előbb elmondottakhoz: 6-os szorzó és 11-es peer group átlag

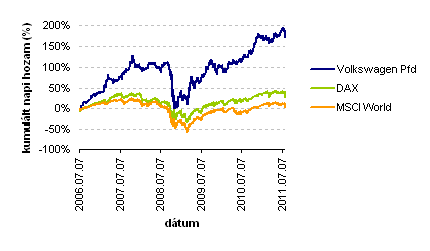

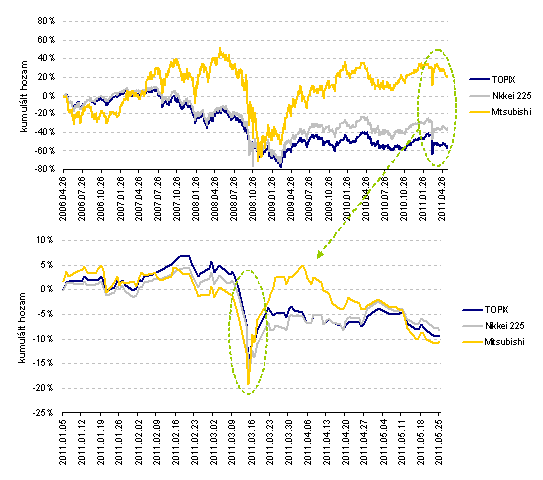

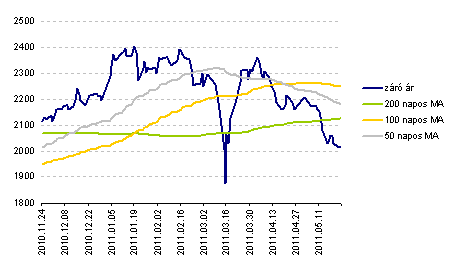

Az 5 éves kumulált napi hozamok alakulása

A historikus árfolyammozgást tekintve a papír szignifikánsan felülteljesítette a releváns német és globális piaci indexeket. Az elmúlt öt évre vonatkozó tartás gyakorlatilag 200%-os hozamot generált. Külön figyelemreméltó, hogy a grafikonon a sötétkék vonal 2008-as válság alatt is folyamatosan a másik kettő felett volt.

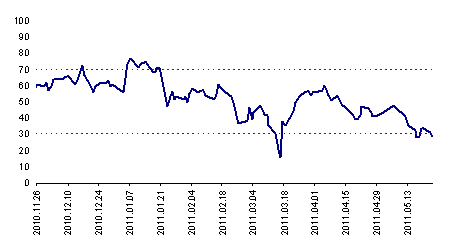

Az RSI alakulása

Technikai szempontból a 14 napos RSI a túladott zóna környékén tartózkodik.

Finanszírozás és likviditás

Hitelszerkezeti mutatószámok

Az elmúlt néhány évben két fő tendencia volt megfigyelhető: az egyik a hosszú lejáratú hitelállomány csökkenése a teljes finanszírozási szerkezeten belül, a másik pedig a pénzeszközállomány növekedése. Ugyancsak pozitív fejlemény, hogy a kamatköltségek gyakorlatilag nem változtak 2009-ről 2010-re (főként annak tükrében, hogy az azt megelőző időszakban a növekmény 14%-os volt).

Eredményesség

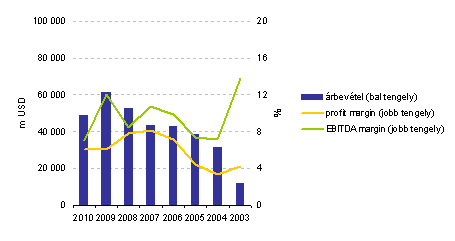

Az árbevétel és a marginok alakulása

A 2009-es évet leszámítva az árbevétel gyakorlatilag trendszerű növekedést mutatott, s a profitmargin a 2009-es eredményben is pozitív maradt. A legutóbbi éves jelentés számai pedig rekordmértékű profitabilitást mutatnak.

Az MF Global elemzője tavaly nyáron nemes egyszerűséggel (ám találóan) "Pay Stationnek" nevezte el a közel 170 ezer főt alkalmazó japán konglomerátumot, a Sonyt. A lehetséges sztori - nagy Japán bázisú cég lévén - igen hasonló a pár napja bemutatott Mitsubishihez azzal a megkötéssel, hogy a Sony bevételi szerkezete földrajzi szempontból sokkal inkább diverzifikált, jóval globálisabb. A legfrissebb kapcsolódó hír az Anonymus hackercsoport áprilisi támadása a Sony adatbázisai ellen, melyet a szakértők a történelem legnagyobb ilyen jellegű akciójának tartanak.

Értékeltség Pillanatnyilag nem nagyon találhatunk olyan elemzőházat, amely eladásra javasolná a Sony részvényeket, sőt kb. dupla annyian mondanak vételt, mint tartást. Mindez pedig egy nagyjából 40%-os konszenzusos árfolyamnövekedési lehetőségben ölt testet. Az értékelés során a fogódzókat megtalálni - mint azt látni fogjuk - kimondottan kemény dió a Sony esetében, nehéz helyzet. A klasszikus mutatószámok abszolút és relatív helyzete a következő:

P/E: A jelenlegi 33,55-ös érték a peer group (25) és a saját 5 éves historikus átlagánál (22,65) magasabb. Túlzott drágaság vagy a jövőbeli eredménynövekedés kezdete?

P/FCF: a Sony egységnyi megtermelt szabad cash flowja (6) a legolcsóbbak között van (pl. a Panasonic és a Philips mutatója is jóval magasabb)

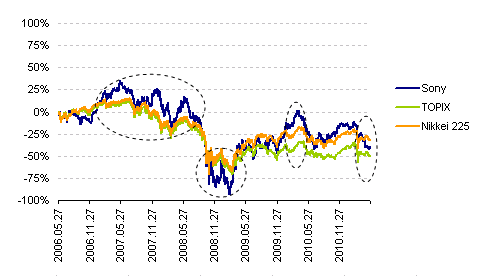

Érdemes megfigyelni a Sony és a kapcsolódó japán indexek relatív teljesítményét. Válságos időkben (pl. Lehman csőd utáni időszak vagy a pár hónappal ezelőtti természeti katasztrófa) jellemzően alulteljesítő a részvény, míg konjunktúrák alatt jóval magasabb hozamot ért el, mint a piaci indexek.

Az 5 éves kumulált napi hozamok alakulása

Az alapvető technikai indikátorok nem adnak egyértelmű és erős jelzéseket (példaként álljon itt kettő).

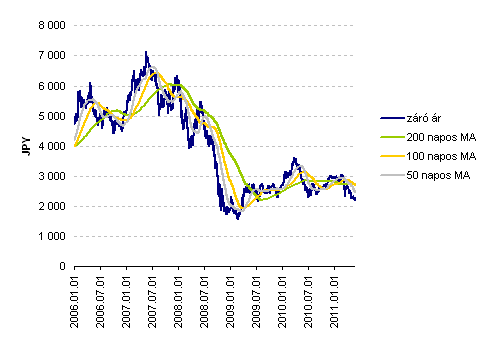

A záró árfolyam és a mozgóátlagok alakulása

Az RSI alakulása

Eredményesség Az utóbbi pár évben a bevételi szint stagnálása mellett drasztikusan visszaestek a működési profit marginok, mely a globális gazdasági válságra vonatkozó egyértelmű érzékenységgel magyarázható.

Az árbevétel és a marginok alakulása

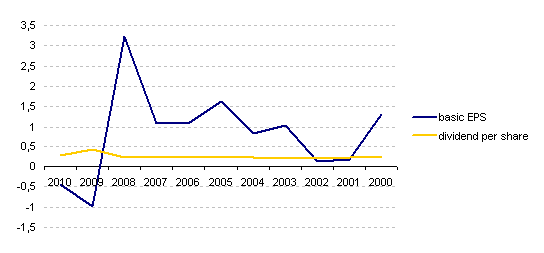

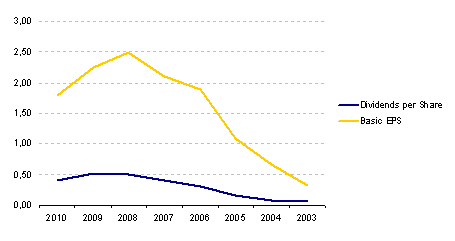

Az osztalékpolitika a volatilis eredménnyel ellentétben meglehetősen állandó. Sőt a peer grouphoz viszonytva az egy részvényre jutó Sony osztalék kb. ötszöröse az átlagnak.

Az EPS és az egy részvényre jutó osztalék alakulása

Kockázatok A Sony eredményességére negatív hatással van az euró és a dollár gyengülése a jennel szemben. Az FX kockázaton kívül általános iparági kockázatot jelent a globális gazdasági növekedés lassulása. Érdemes lehet visszautalni a ritkaföldfémekkel foglalkozó bejegyzésekre, melyek szerint egy esetleges nyersanyaghiány jelentősen gátolhatja például az LCD gyártást.

Finanszírozás és likviditás Első ránézésre ami elmondható a finanszírozási szerkezetről, az a stabilitás, a legutóbbi egy évtizedben alig változtak a lejárati súlyok. Ugyancsak pozitívan értékelendő a pénztermelési képesség felgyorsulása, valamint az is, hogy a likviditási gyorsráta ismét elérte a 100%-ot.

Hitelszerkezeti mutatószámok

Likviditási helyzet

A hitelkockázati felárak alakulása

Stratégia és jövőkép A Sony stratégái szerint rövid távú céljaik közé tartozik a televízió szegmens újbóli felfuttatása (LCD, új generációs Internet TV - Google-lel közös fejlesztés). Töretlen a bizalom a zászlóshajónak számító játékkonzolok területén, itt újra felfutó trendet várnak. Április végén mutatták be az S1 és S2 kódnevekkel ellátott androidos táblagépeket, az árazás egyelőre nem ismert, így kérdés, hogy a kétségtelenül benchmarknak számító Apple IPad-hoz viszonyítva hova pozicionálják új termékeiket.

Félreértés ne essék, ezúttal nem a német történelemnek a címhez kötődő fejezeteit csapjuk fel. A Portfolión kedden megjelent cikk (Irány a kíni részvénypiac?) kapcsán igyekszem pontokba szedni a főbb gondolatokat és drivereket (nem feltétlenül fontossági sorrendben) nemcsak kínai, hanem kelet-ázsiai és globális ötletekről, mely a későbbi bejegyzések keretrendszerét adhatja.

globális (és Németországban már kézzelfogható) félelem az atomenergiával szemben Fukusima hatására (a teljes atomerőművi ellátási láncra érdemes lehet odafigyelni), kérdés, hogy milyen technológiával pótolják a leállítandó erőműveket (ezen döntéstől függően fókuszba kerülhetnek a megújuló energiával foglalkozó cégek, valamint akár a fosszilis technológiára építő vállalatok is; előbbieket a hangzatos EU álláspontok is támogatni fogják)

rendeződés és újjáépítés Japánban, beleértve az ellátási láncok rendbeszedését is (rendkívül széleskörű a téma érintettsége: első körben gépjárműipar, építőipar)

kínai építőipar a cikkben is említett lakásépítési boom nyomán

a korábbi lehetőségeihez képest folyamatosan tehetősebbé váló kínai, indiai középosztály egyre több és egyre jobb minőségű szolgáltatásokra tart igényt, különös tekintettel a pénzügyi szolgáltatások terjedésére (pénzügyi szektor: elsősorban - Oroszország 2010-es példájának nyomán - kereskedelmi banki, a biztosítási szolgáltatások terjedése - Kelet-Európa példáján - valószínűleg jóval hosszabb távon várható)

Rendhagyó módon ezúttal egyetlen vállalatra fókuszáló bejegyzéssel jelentkezem, s terveim szerint a jövőben ez még elő fog fordulni néhányszor ilyen rövid snapshotok formájában. A terítéken egy nagy hagyományokkal rendelkező japán óriáscég, a közel 60 ezer munkavállalót foglalkoztató Mitsubishi (ISIN: JP3898400001, Bloomberg ticker: 8058 JP). Főként nyersanyagimporttal és különböző tőkejavak értékesítésével foglalkozik, ugyanakkor tevékenységi körében ott találjuk a pénzügyi közvetítést és a forgótőke finanszírozást is. Röviden megfogalmazva a vele kapcsolatos lehetőség nem más, mint a természeti katasztrófa utáni kilábalásra, konkrétabban a megborult ellátási lánc helyreállítására (illetve annak gyorsaságára) történő fogadás.

Értékeltség

A részvények jelenleg 7-körüli P/E-n forognak, ami jelentősen elmarad hosszútávú átlagoktól (5 éves: 10,54, 10 éves 14,31), sőt a peer group értékektől is. Az elemzői célárak konszenzusa kb 40%-al van a jelenlegi záróárak felett, s ami még inkább kiemelendő: szinte minden elemző egyhangúlag a „buy” mellett teszi le a voksát.

Két kitüntetett arányszám historikus alakulása

Az alábbi ábrákon látható, hogy hosszú távon szignifikánsan felülteljesítette a releváns piaci indexeket, s a hozamok szórása is nagyobb. 2011 eddig eltelt periódusát tekintve nagyjából az indexek kumulált teljesítményét tudta hozni.

A kumulált hozamok alakulása többféle időhorizonton

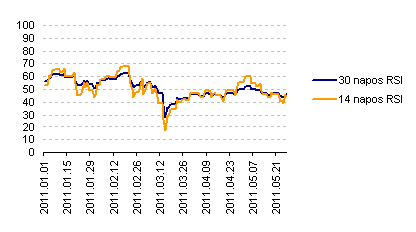

Technikai oldalról a mozgóátlagok nem jeleznek különösebb eladási vagy vételi jelet (lehet némi esély oldalazásra, ekkor nem is érdemes használni), ugyanakkor az RSI grafikonja a 30-as referenciaszint környékén van, ami vételi jelzésnek tekinthető.

A záró árak és a mozgóátlagok relatív alakulása (JPY)

A 14 napos RSI alakulása

Eredményesség

Az árbevétel és a marginok alakulása

Az egy részvényre jutó osztalék és eredmény alakulása

Kockázatok

Az jövőbeni eredményesség fontos vezérlője a nyersanyagárak és a devizaárfolyamok (a gyenge jen támogatóan hat) alakulása, valamint természetesen az esetleges lassuló ázsiai növekedés, esetlegesen a forrásországokban bármilyen extra nyersanyagár-drágító tényező (adó).

Tőkehelyzet

A hitelállományok relatív alakulása (%)

Stratégia

A profitabilitásának óriási részét a szigetországon belülről biztosító cég középtávú stratégiájában 100-200 milliárd jent tervez allokálni Brazíliában, Indiában és Kínában gyors növekedést és megtérülést remélve. Üzleti szegmenseket tekintve az áramtermelés és vízhez kötődő projektek jelentek meg újként.

2011 és 2013 között tartani kívánja az elmúlt néhány évben stabil 20-25% közötti osztalék-kifizetési rátát.

Kimeríthetetlen téma (nem is beszélve a CDS-ekhez köthető arbitrázstevékenységekről), így ebben a bejegyzésben két "egyszerűbb" esetet mutatnék be. Az alapelmélet mindig ugyanaz: alul- és egy túlárazottnak vélt termékek árai közti különbség alakulására történő fogadás long és short pozíciók vállalásával (spot és/vagy határidős piacon). Az első sztori az LTCM legendás történetét megéneklő Roger Lowenstein nagysikerű könyvéből (Tőzsdeguruk tündöklése és bukása) ered. 1979-et írunk, az Eckstein brókercég határidős kincstárjegyügyletekkel operált, megvette a határidős kontraktusokat, eladta az azokért majdan kapható kincstárjegyeket és várt az árfolyamkülönbség csökkenésére. Júniusban ugyanakkor a megszokottól eltérően tovább nőtt a termékek közti árdifferencia, a brókercég a pozíciók idő előtti likvidálására kényszerült a hatalmas fedezetfeltöltési felszólítások miatt. A könyv főhőse, az akkoriban még csak szárnyait bontogató John Meriwether közreműködésével a Salomon Brothers átvette az Eckstein üzletét, kitartott, majd pár hét múlva óriási hasznot tett zsebre. Az eset különös pikantériája, hogy évekkel később maga az LTCM is az Ecksteinhez hasonló szituációba került. A mai második történet már happy enddel és - ami talán még fontosabb - gyakorlati tanulsággal is szolgál. A Barnegat Fund Management alapítója és kezelője, Bob Treue igen hasonló ügyletekben utazik, ám ő jelenleg is profitábilis. A "különbségjáték" alapjait nála a normál államkötvények (Treasuries) és az ún. inflációkövető kötvények (Treasury Inflation-Protected Securities - TIPS) jelentették. Az elmélet szerint a fogyasztói árindexszel történő kiigazítás után a kétféle kötvénynek ugyanolyan hozamot kellene hoznia. (Treue szerint historikusan a kiigazítás után is 25-35 bázispontos hozamkülönbség mutatkozott.) A 2008-ban kibontakozó világméretű válság során befektetők nagy tömegei a biztonságosnak tűnő konvencionális államkötvényekbe menekültek, ami azoknál árfolyamemelkedést és hozamesést eredményezett. A keresleti viszonyok hirtelen megváltozásának hatása a többi hiteltípusú befektetési formáknál éppen ellenkező volt (a TIPS hozamok az inflációs-korrekció után is 200 bp-al nőttek a normál sáv fölé). Treue egy háromelemű pozíciót épített fel: longolta az alulárazott TIPS-eket, shortolta az alacsony hozamú normál kötvényeket és az inflációhoz kötött derivatívokba lépett. Az anomália azonban csak 2009-ben állt helyre, a Barnegat mégis 27%-os hozamot tudott realizálni. Mi volt a siker titka? Ugyanaz, mint a Salomon esetében, a megfelelő nagyságú tőketartalék a háttérben. Treue saját elmondása szerint az alap vagyonának 40-50%-át likvid tartalékban hagyja, hogy az esetleges fedezeti problémák ne vezessenek kényszerlikvidáláshoz. "Half of the battle is to stay in the game" - nyilatkozta.

Amennyiben valaki úgy dönt, hogy valamilyen nyersanyagba vagy egy adott nyersanyagtól erősen függő ágazatba fektet, több specifikus kockázati tényezővel kell szembenéznie, melyek más piacokon nem jelentkeznek. Az egyik ilyen például alapvetően az értékláncok elemeinek kölcsönös függéséből adódó felerősítő/megtöbbszöröző hatás, mely szerint egy jelentős hír/esemény hatása indirekt módon végigvonul a lánc többi elemein is (pl. nyersolaj és finomító marginok). A másik általam lényegesnek tartott egyedi faktor a geológiai/kitermelési kockázat. A harmadik pedig az eddigi kínai álláspont gyökeres megváltozása lenne, ám mint azt olvashattuk a korábbi bejegyzésből, nem lenne racionális lépés. A korábbi posztban átvettük makroszintről szemlélve az ágazat legfontosabb jellemzőit, az alapvető keresleti és kínálati helyzetet. Jelen bejegyzés pedig a szóba jöhető cégek helyzetére fókuszál. Ezen cégek kilátásainak értékelése a hagyományos elemzési módszerekkel meglehetősen nehéz feladat, hiszen - főleg a Kínán kívüli ritkaföldfém szektor fiatal kora miatt - példuál nem igazán létezik megbízható peer group. Jól jelzi az terület felfutó jellegét, hogy hosszabb keresgélés után is csak kevés számú olyan intézményt lehetett találni, amely ezen vállalatokat követi és árazza.

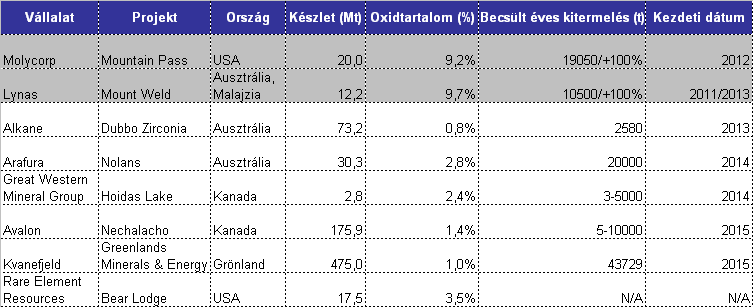

A következő táblázat a várható Kínán kívüli projekteket listázza fel. A következő részben ezek közül arra a kettőre fókuszálok, melyek a legkoncentráltabb lelőhelyekkel rendelkeznek és várhatóan a leghamarabb elkészülnek (és egyúttal 2010 tőkepiaci "sztárjai" voltak).

Cégbemutató Nem véletlenül került a lista első helyére az ausztrál cég, ugyanis Kínán kívül a világ legnagyobb ritkaföldfém lelőhelyét (Mount Weld, Nyugat-Ausztrália) tudhatja magáénak. Emellett igazi növekedési ereje alapvetően (1) az időzítésben (az elsők között lépett) és (2) az integrált projektekben rejlik. Utóbbi alatt a következő folyamat értendő. A tervek szerint 2011. februárra elkészülő lavertoni üzem (Concentration Plant) a kibányászott ércből őrléssel, zúzással 40%-os oxidtartalmú koncentrátumot állít elő, amit a később befejezendő ázsiai Advanced Materials Plantbe szállítanak, melynek szeparált „oxidcsomagok” lesznek a végső termékei. A helyszín eredetileg Kínában lett volna, az ottani regulációs körülmények változása miatt Malajziára esett választás, ahol 12 évre szóló adókedvezményben részesülnek. A szállítási terv megoldott a két földrész között (Ausztráliában tehergépkocsikkal, illetve Port of Fremantleből hajókon). A menedzsment ún. első fázisként jelölte meg 2012-re 11Ktpa oxid-output elérését. Mostanra ezen fázis finanszírozása gyakorlatilag 100%-osan lefedett, s a szükséges engedélyek is rendelkezésre állnak. A majdani második fázisban az output értékének megduplázását tervezik 2014-re.

Kockázatok A folyamatban lévő beruházásokhoz általában természetszerűleg kapcsolódik az üzembe helyezés késésének illetve előre nem tervezett extra költségek felmerülésének kockázata. A jövőbeli ügyféloldali bizonytalanságokat jelentősen mérsékelhetik a már megkötött hosszútávú szállítási szerződések. A cég profitabilitása ugyanakkor - fedezeti ügylet hiányában - erősen ki van téve az AUD/USD árfolyamkockázatának, hiszen bevételei amerikai dollárban denomináltak, míg költségeinek egy jelentős része helyi valutában keletkezik. Az Ausztráliában működő cégeknek az adórendszer lehetséges változásaival is szembe kell nézniük. Speciálisan a nem megújuló energiaforrásokat kihasználókat sújthatja a 2010 májusában meglebegtetett ún. Resource Super Profit Tax (RSPT), ugyanakkor érdemes megjegyezni, hogy a társasági adókulcs csökkentésének terve is az asztalon hever.

Értékelés/pénzügyek

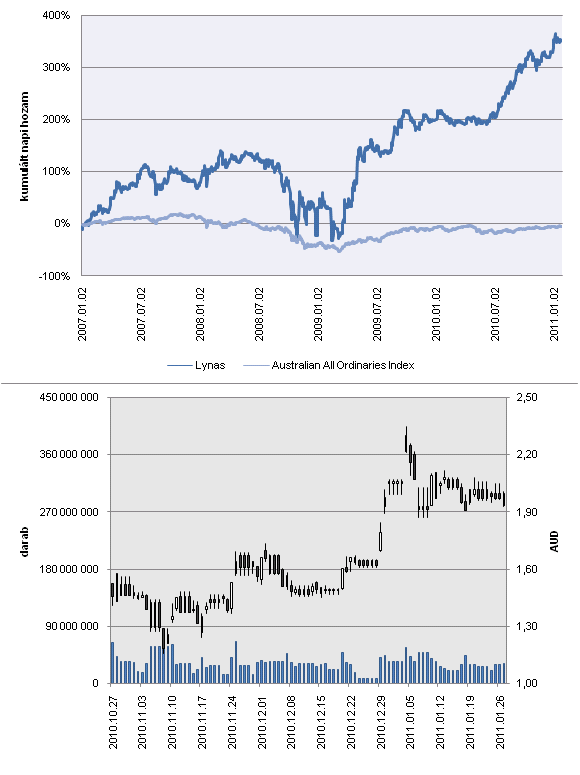

A tavaly áprilisi cégprezentáció alapján az első fázis konstrukciós költségei 530 millió dollárra rúgnak, ehhez jön még hozzá a 68 millióra taksált forgótőke-finanszírozás, addig ebből 191 millió került elköltésre. A CAPEX finanszírozásra – több mellékutas próbálkozás (105 milliós HVB hitelkeret, 95 milliós átváltható kötvény) után – végül a 2009. szeptemberi 450 millió dolláros tőkeemelés jelentett megoldást, melynek kisebb léptékű előzménye volt a 2006. augusztusi 75 milliós és a 2008. áprilisi 95 milliós tőkeemelés. A mérleg eszközoldalán a pénzeszközökkel kapcsolatban egészen érdekes „liftezés” figyelhető meg, az összes eszközhöz viszonyított arányuk 2008-ban 42%, 2009-ben 8%, majd 2010-ben 63%. A 2010-es hatalmas pénzeszközállománynak köszönhetően a forgóeszközök jelentősen meghaladják a rövid lejáratú kötelezettségeket. Az utóbbi két évben a saját tőkének a mérlegfőösszeghez viszonyított értéke 90% felett volt. A Bloomberg szerint az elemzők a tegnapi 1,77 AUD-s záróárhoz viszonyítva 25%-kal nagyobb 12 hónapos célárat várnak.

Cégbemutató A kaliforniai Mountain Pass bánya az 1960-as és az 1980-as évek között a világ elsőszámú ritkaföldfém lelőhelyének számított, ezután viszont a hatalmas kínai kínálat következtében lecsökkent árak miatt háttérbe szorult, ám a közelmúltban ismét a reflektorfénybe került. A tulajdonos Molycorp jelenleg a ritkaföldfém ércek kitermelésével és azok oxidjaikba történő lebontásával foglalkozik, ám terveik szerint 2012 végére befejezik a modernizálási programot (19500 tonnás éves termelés) és – a Lynas terveivel párhuzamosan – egy integrált downstream üzem létesítését, mellyel az oxidokból nagy tisztaságú fémek, ötvözetek állíthatók elő. A termelésből kiesett évtizedeknek köszönhetően a bánya hasznos élettartamát 30 évnél is hosszabbra becsülik, ráadásul 150-200 millió USD extra befektetéssel a kitermelési ütem meg is duplázható. A cég szerint a jelenleg bizonyított kb. 0,5 millió tonnás készlet mellé nagyjából még 13 millió feltételezett társul. A jelenlegi és jövőbeli versenyképességük legjelentősebb magyarázata az egyedülállóan alacsony költségszint: az oxidelőállítás várható fajlagos költségét 1,27 USD/lb-re teszik, szemben a Lynas 2,72 USD/lb értékével és az átlagos kínai 2,54 USD/lb-s költségszinttel. A hatékonyság okát az ércek viszonylag magas koncentráltságában és a – modernizálás utáni – magas technológiai háttérben kell keresni. A tervek szerint a jövőben az áram- és kemikáliaszükségletüket beruházások révén saját forrásból biztosítanák (jelenleg kívülről szerzik be).

Kockázatok A legfontosabb a bevezetőben még nem említett specifikus kockázat az a tény, hogy a kitermelés sikeressége gyakorlatilag egyetlen bánya adottságaitól függ, nincs alternatíva. A tipikus beruházási kockázatok természetesen itt is jelen vannak. A működés kockázataira mérséklően hat a menedzsment bemutatott iparági tapasztalata, az értékesítési/piaci kockázatokat pedig a fémekre, ötvözetekre és mágnesekre szakosodott cégekkel társulva csökkentenék.

Értékelés/pénzügyek

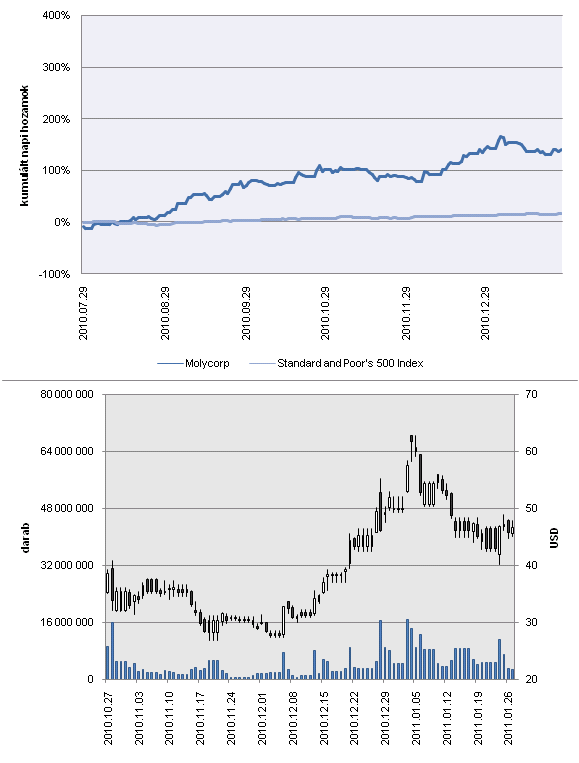

A tervezett beruházás költsége a becslések szerint nagyjából 500 millió dollárra tehető. A 2010. július 29-i IPO (14 dolláros áron) során 380 milliónyi tőkét sikerült bevonni. Az előrejelzések szerint a cég „cash negatív” lesz a beruházási időszakban, sőt a projekt finanszírozásán kívül forgótőkehitelre is szüksége lesz. Összesen kb. 150-200 milliós további forrásbevonás lehet szükséges, több bankkal is tárgyalások folynak, a beruházási időszak finanszírozása tehát jelenleg 100%-ban még nem lefedett. Ami a forrásoldalt illeti, a saját tőke aránya az mérlegfőösszeghez képest 80% felett volt 2008-ban, s 2009-ben sem csökkent 75% alá. A tehát várhatóan növekedő mértékű külső eladósodást innen indítja a cég. Még decemberi hír, hogy a Molycorp megállapodott a Sumitomoval 30 millió dolláros hielnyújtásról, 100 milliós részvényvásárlásról, valamint egy hétéves, 3000 tonnás oxidszállításról. Az elemzői ajánlások igen beszédesek, a csütörtökön 51,99 USD-s záróár mellé az on-screen célárak szórása 23 dollár.

Technikai szempontból túl sok aktuális megerősítés nem mondható el egyik cégről sem. Az RSI jelenleg semleges tartományban tartózkodik, a mozgóátlagok sem adnak különösebb jelzést.

Összefoglalásként válasz adható a címben feltett kérdésre: néhány éves távon én alapvetően optimista vagyok ezen cégek további növekedésével kapcsolatban (szemben mások véleményével), s nem gondolom, hogy a tartósan magas árfolyamok egyszerű „hírbuborék” fenntarthatatlan következményei lennének. Természetesen nem lehet kérdés, hogy kockázatos területről van szó, s az is egyértelmű, hogy valamennyire az általános globális növekedésre is játszik az ide befektető. Korai beszállás esetén a spekuláció kettős: egyrészt fogadni lehet a beruházások tervezett jellemzőkkel történő megvalósulására (egyúttal a projekt finanszírozás feltételeinek globális nézőpontú javulására) és a szektorral kapcsolatos hírekre. A monetáris politika mennyiségi lazítási eszköze jellemzően erősen érezteti árfelhajtó hatását a nyersanyagszektorokban, így ennek leendő változtatása mindenképpen hozhat valamilyen mértékű korrekciót. A szóban forgó beruházások megvalósulása utáni későbbi beszállás pedig a fenntarthatóan magas keresletre történő fogadás eszköze.

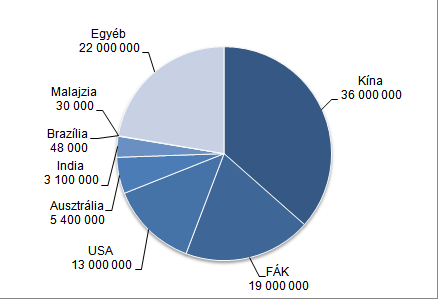

Nemrég került gazdasági-politikai reflektorfénybe a globális nyersanyagpiacnak a múltban viszonylag keveset emlegetett, ám annál nagyobb stratégiai jelentőségű területe, a ritkaföldfém szektor. A periódusos rendszerben a 15 lantanoidát a szkandiummal és az ittriummal kiegészülve nevezik ritkaföldfémeknek. Jellemzően alacsony koncentrációban fordulnak elő, ugyanakkor nevükkel ellentétben valójában nem ritkák, kitermelésük komoly környezetkárosítással járó folyamat, mely során radioaktív hulladék is keletkezik. Fontosságukat az adja, hogy gyakorlatilag minden „modern” K+F-alapú iparág számára nélkülözhetetlen nyersanyagok, különösen az autóipar (akkumlátorok, katalizátorok), az IT szektor (merevlemezek, monitorok, kommunikációs eszközök) és a hadiipar (lézeres eszközök, irányító berendezések, mágneses berendezések, lopakodó technológia) számít a legnagyobb fogyasztónak. A szóban forgó fémek helyettesíthetősége jelenleg kérdéses. A témának aktualitást pedig az szolgáltat, hogy a kínálati oldalon 97%-os részesedéssel álló Kína (Batou, Sichuan, Ionic Clay Region) jelentős mértékben korlátozta és tervezi korlátozni az exportot, emellett a szektort még szigorúbb állami ellenőrzés és konszolidáció alá készül vonni.

Ritkaföldfém készletek (tonna), forrás: USGS

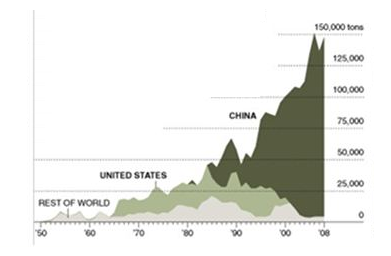

A kitermelés növekedése és dominanciájának eltolódása, forrás: The New York Times

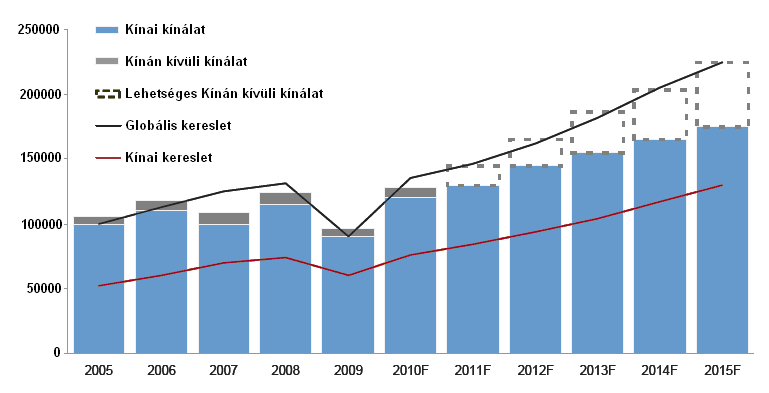

Kereslet és kínálat (tonna), forrás: IMCOA

A kínai lépés stratégiai és fenntarthatósági szempontból is logikusnak tűnik, hiszen a ritkaföldfém szerepe hamarosan felérhet a kőolaj fontosságával. Az utóbbi években igen olcsón látták el a fejlett világot (leginkább az enyhe környezetvédelmi előírásoknak és az olcsó munkaerőnek köszönhetően), mely monopol helyzethez vezetett, azon az áron máshol gyakorlatilag nem érte meg bányát üzemeltetni. Emellet jelentős kutatásokat és fejlesztéseket folytattak a kitermelés hatékonyságának növelésére. Mindezek következtében más országok készletei egyáltalán nem csökkentek, Kínáé viszont jelentősen. További érv lehet, hogy a szakértők a belső kereslet jelentős növekedésére számítanak, hosszabb távon ésszerű terv lehet Kína számára az országban tartott ritkaföldfémre épülő magas hozzáadott értékű ágazatok kiépítése. A nagyfogyasztó fejlett országok (főleg Amerika) egészen a közelmúltig gyakorlatilag semmilyen jelentős lépést sem tettek a beszerzési források diverzifikációjára.

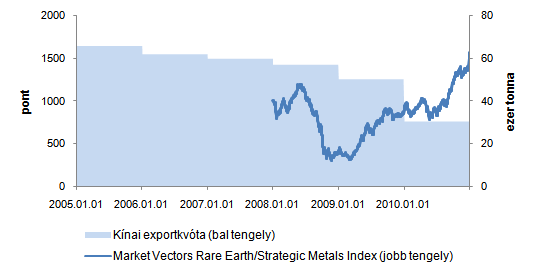

A szektor egy alapvető indexének és a kínai éves exportkvóták historikus alakulása, forrás: Reuters, Bloomberg

Amint az a fenti ábrán is látható, a vonatkozó részvényárfolyamok és termékárak erősen reagálnak a kínai állásponttal kapcsolatos hírekre. Például 2010. július 8-án a várakozásoknál alacsonyabb kvótaszintet jelentettek be. Augusztus elején pedig az ún. könnyű ritkaföldfémek két domináns kitermelője (Batou Steel Rare Earth és Jiangxi Copper) egységes árazást vezett be, ami alapvetően az illegális bányászat megszűntetését és az állami konszolidációt hivatott támogatni. Mindezek tükrében a Kínán kívüli (elsősorban kanadai és ausztrál) kitermelő cégekre vetül minden tekintet, számukra a hiányzó kínálat biztosítása óriási üzleti lehetőség. A kitermelés ugyanakkor nem minden, egy komplett ellátási lánc újraépítési folyamat hosszú idő lehet, egy 2010 áprilisi tanulmány szerint kb. 15 év kell az USA belső keresletének újbóli kielégítéséhez. A következő bejegyzéssel folytatódik majd a ritkaföldfém témakör, terveim szerint a szóba jöhető cégek kerülnek majd terítékre kilátásokkal és a kapcsolódó kockázati elemekkel (a teljesség igénye nélkül).

Őszintén megvallva nem szeretem az olyan irományokat, melyek leginkább szembetűnő értékét - legalább is leső látásra - maga a terjedelme adja, amit meg lehet írni pl. ezer oldalban, azt meg lehet rövidebben is. Jelen bejegyzés hátterének választott könyv esetében hajlandó az ember kivételt tenni: Aswath Damodaran - A Befektetések értékelése. Nem, nem mély elméleti témákról akarok most írni (azt mindenki tudja), inkább arra fókuszálok, amit sehol máshol nem szedtek össze ennyire tömören: általános és téves mítoszok a befektetési értékelésekkel/elemzésekkel kapcsolatban. Ezek azok a mondatok, amiket én odanyomtatnék minden ajánlás, hírlevél és elemzés végére (a cáfolatukkal együtt) biztosan többet érnek, mint az általános jogi apróbetűs szövegek (elsőre azt mondanám, hogy emlékkönyvbe is írhatók :) ).

1. „Az értékelés objektív, mert az értékelési modellek kvantitatívak.” Hiába áll valami komoly matematikai alapokon, az csak a módszer maga, a bemeneti paraméterek megválasztása rögtön szubjektívvé tesz.

2. „Az alapos kutatásra épülő, jól kimunkált értékelés örök érvényű.” Az elvégzett munka szempontjából sajnos nem, más szemszögből pedig szerencsére, hiszen egy egész ágazat veszne el további munka nélkül :) Az értékelések következtetéseit sokféle kockázati faktor befolyásolja, amelyek időben egyáltalán nem állandóak. Ide illik az az - elsősorban a különböző pénzügyi termékek teljesítményének elemzésekor elhangzó - mondat, hogy a múltbeli teljesítmény nem jelent autmatikus garanciát a jövőre nézve.

3. „A jó értékelés pontosan közelíti az értéket.” Amennyiben a pontosságot a 100%-os találattal definiáljuk, akkor az gyakorlatilag a lehetetlen küldetés kategória. Attól lesz egy értékelés jó, hogy előre ismertet egy kockázati szintet, ennek tükrében inkább egy értékkörnyezet megadására törekszik.

4. „Minél inkább kvantitatív a modell, annál jobb az értékelés.” Egyszerűen nem igaz (erősen összhangban az első idézettel). A túlzott matematizáltság hátulütőire az LTCM hanyatlása a klasszikus példa.

5. „Ha pénzt akarunk keresni az értékeléssel, azt kell feltételeznünk, hogy a piacok nem hatékonyak.” Valószínűleg ez a legösszetettebb pont a felsoroltak közül, a piaci hatékonyság elméletének taglalása könyvtárnyi irodalmat tesz ki. Abban azonban talán egyet érthet a többség (Damodaran mindenképp ezen a véleményen van), hogy a tökéletes hatékonyság létezését érdemes fenntartásokkal kezelni. Ezért a második tagmondat immáron értelmetlen.

6. „Az értékelés végeredménye (vagyis az érték) számít, maga a folyamat nem lényeges.” Általánosságban biztosan nem igaz. A folyamat fontossága alapvetően attól függ, hogy ki az elemzés célpiaca. Amikor valakinek nagyon rövid idő alatt kell dönteni és rengeteg elemzés áll rendelkezésre, akkor valószínűleg nem fog túlzottan sok időt a részeredményekre szánni. Ugyanakkor a felelősségtudat és a lelkiismeret megnyugtatását mindenképp elősegíti a teljes elemzési folyamat átlátása.

Jelen poszt eredetileg könyvajánlónak indult, majd gondolataim összeszedegetésekor jutottam arra, hogy inkább a „célmű” egy kiragadott fonalával fogok foglalkozni, ez pedig nem más, mint az ingyenebéd, a lényegében kockázatmentes nyereség. Valamely tényleg nagyszabású szabályozói és rendszerbeli változtatás általában tálcán kínálhatja a különféle arbitrázslehetőségeket, amit azonban hamarosan olvashatunk, az mai fejjel egészen elképesztő (vagyis számomra mindenképpen az). Másrészről éppen ez a terület az, amelyről viszonylag kevés hazai szakirodalom áll rendelkezésre.

Előbb azonban néhány szóban a könyvről. A Tőzsdesztori hiánypótló abban a tekintetben, hogy a legújabbkori gazdaságtörténetünkről tudomásom szerint kevés ehhez hasonló komplexitású feldolgozás született. A rendszerváltás folyamata többféle szálon és szinten kerül bemutatásra, az olvasmányélmény messze nem merül ki magának a budapesti tőzsde gyermekkorának a bemutatásában, szabályos képet kap az olvasó az egész korról. Kimondottan érdekes egy ilyen visszatekintő leíró műben olyan nevekről olvasni, akiknek többsége még ma is aktívan jelen van a pénzügyi területen.

Befektetői szemmel nézve a korszak legfontosabb jellemzője 21. századi világunkkal szemben az erősen korlátozott információáramlás, a nyolcvanas években a vezetékes telefon is hatalmas szónak számított, az internet, a real-time adatszolgáltatás és a tömegével ránk zúduló elemzések pedig legfeljebb csak sci-finek.

Háromszoros havi kamat egyetlen hónap alatt

Elsőként lássuk, milyen teendői voltak egy átlagos banki betéttulajdonosnak egy hónapban a nyolcvanas évek végén. Alapvetően két vagy három hitelintézet fiókjai között járkált a pénzével, s mivel sokan tettek így, ezért sorbanállásra is be kellett kalkulálni az időt. Az erőfeszítések jutalma pedig pénzének háromszoros megfialtatása. Háttérként annyit tudni kell, hogy az OTP-nél havi az kaphatott adott havi kamatot, aki huszonhatodikán ott tartotta a pénzét, a Postabank napi kamatfizetést alkalmazott, némely takarékszövetkezet pedig az OTP-hez hasonlóan járt el (jellemzően a hónap utolsó napja volt a „célnap”). A bankok fejletlen rendszereik miatt nem igazán tudták lereagálni a fejleményeket.

Kötvényárfolyam anomáliák

Szintén a nyolcvanas évek végén járunk. Tőzsdei tőkebevonás, kereskedelmi banki hitelforrások, külföldi hitelforrások, komoly állami támogatások hiányában a kötvénypiac relatíve igen jelentős méretűvé és népszerűvé vált. A korábban már említett információhiány érvényes volt a kellő szaktudás hiányára is, egy kötvény reális/fair/arbitrázsmentes árfolyamát (értékét) kevesen tudták meghatározni (az árfolyamra ható faktorokat ugyancsak). Az arbitrázstevékenységet itt két intézmény árfolyamai közötti különbség "lesétálása" jelentette (ami nemritkán öt százalékpontnál is nagyobb lehetett). Mindezek ismeretében érthető több akkori egyetemista/frissdiplomás döntése, mely szerint inkább efféle hozamvadász szabadúszóként kezdtek el boldogulni, s nem siették el a "rendes" munkahelyek keresését.

IBUSZ-sztori, az első részvény

1990. június 21. történelmi jelentőséggel bír, a magyar tőzsde születésnapja, illetve az IBUSZ részvény első kereskedési napja Budapesten és Bécsben. A két külön helyszínen zajló kereskedés - a Monarchia időszakából származó tapasztalatok ismeretében - valósággal kínálta a földrajzi arbitrázs lehetőségét. Amellett, hogy a budapesti ár szignifikánsan alacsonyabb volt a bécsinél, a tranzakciós költségek felett is jelentős maradt az eltérés. Erős korreláció is tapasztalható volt, azaz a aktuális budapesti ár "igazodott" az előző napi bécsihez. A témáról bővebben itt.

A "swappontozás"

1991-1992-ben a rendszerváltás utáni devizakereskedelem belelendülésekor a jegybank határidős jegyzésárakat is közölt. A swappontnak nevezett különbség azt mutatta meg, hogy például határidős eladói pozícióban mekkora felárra lehetett szert tenni az azonnali árfolyamhoz képest. Hol itt a probléma? 1) A jegybank az azonnali árfolyamokat - természetszerűleg - mindennap módosította, ám a swappontokat (más terminológiával élve: az azonnali és a kötési árfolyam közötti különbséget) egy adott időszakra fixen tartotta. Ebben az esetben nem teljesült az az alapvető arbitrázskritérium, mely szerint a forward ügylet értékének (a várható jövőbeli árfolyam és a kötési árfolyam különbségének a jelenértéke) induláskor/megkötéskor nullának kell lennie. Attól függően, hogy éppen alul- vagy túllőtték a kötési árfolyamot, a spot vétel+határidős eladás vagy a spot shortolás+határidős vétel pozíciók lehettek nyereségesek. 2) Két határidős ügyletből álló pozícióval is biztos nyereségre lehetett szert tenni. A jegybank jellemzően a rövidebb (7-30 nap) lejárathoz alacsonyabb swappontot adott meg, mint a hosszabbra (31-90 nap). Ekkor a rövid lejáratra vétel, a hosszúra pedig eladás együttesen jelentette a kedvező stratégiát.

Indexarbitrázs

A kilencvenes évek második felében a budapesti határidős piacon a BUX termin ügyletek váltak a legnépszerűbbé. Ennek legfőbb okai - a "swappontozáshoz" hasonlóan - ismételten a félreárazások okozta arbitrázslehetőségek voltak. Amikor az index aktuális megfigyelt határidős árfolyama túlságosan meghaladta az elméleti szintet, a kívánatos pozíció az index eladása határidőre (a túlárazottságból fakadóan) és az indexet alkotó részvények (ún. fedezőportfolió) vétele az indexben megtestesített arányoknak/súlyoknak megfelelően. A nagyobb brókerházak iparszerűen űzték ezt a játékot, ami szakmai berkekben a "buxolás" nevet kapta. A téma első kulcskérdése az ún. elméleti határidős árfolyam kiszámítása. A szakirodalom szerint ennek arbitrázsmentes egyensúlyi szintje a jelenlegi indexértéknek a kockázatmentes kamatlábbal történő felkamatoztatásával kapható meg (ez természetesen tovább korrigálandó az esetleges osztalékfizetések, tranzakciós költségek stb. hatásaival, melynek következtében az elméleti árfolyam inkább egy árfolyamsávként definiálható). A második kulcskérdés pedig az, hogy ez az arbitrázs tényleg kockázatmentes-e. Az arbitrazsőrnek szembe kellett néznie a BUX összetételének változtatásból adódó dinamikus fedezés szükségességével, valamint elszámolási, adózási és likviditási kockázatokkal is. A témáról bővebben itt.

Kedves Olvasó! Legelső posztomban igyekszem definiálni jelen bloggal kapcsolatos céljaimat és elképzeléseimet. A témákat alapvetően különböző befektetési formák, tőzsdei piacok, makrogazdasági kapcsolódások, hírekkel, sztorikkal és mások véleményeivel kapcsolatos kommentek jelentik majd. Jelen pillanatban sem a földrajzi fókuszt, sem az elemzési módszereket, sem pedig mást nem szeretnék bekorlátozni, ezek ki fognak majd alakulni. A blogot kizárólag hobbiból szerkesztem (alapvetően egy eszköz számomra, hogy minél jobban elmélyüljek a vonatkozó témákban), egyáltalán nem tartom magam „profinak”. A félreértések elkerülése végett az itt publikált írások szubjektív véleményt tükröznek (ahogy az egy blognál általában lenni szokott), nem tekintendők befektetési tanácsadásnak, hivatalos elemzésnek, az egyedi (befektetési) döntések meghozatala mindenkinek kizárólag a saját felelősége alá tartozik.

Előbb azonban néhány szóban a könyvről. A

Előbb azonban néhány szóban a könyvről. A